Phải dừng khởi công thủy điện Luang Prabang ngay lập tức!

Nguyễn Tuấn Khoa

22-6-2020

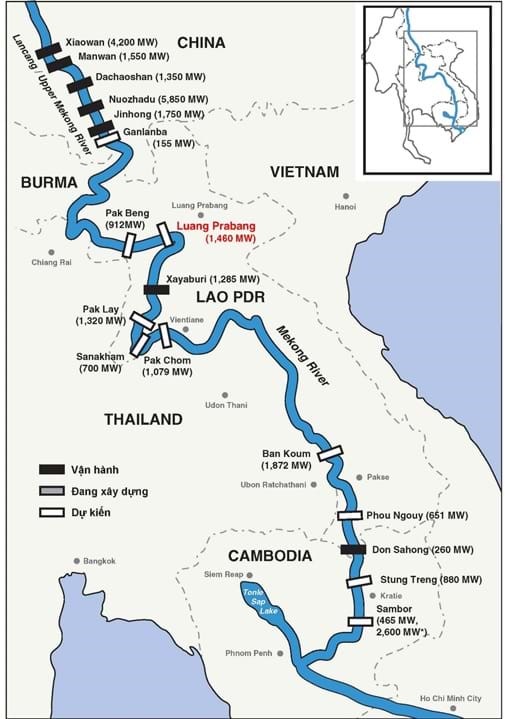

Trên dòng chính Mekong, Luang Prabang (1460 MW) là đập thủy điện lớn thứ hai trong số 9 đập thủy điện thuộc lãnh thổ Lào-Thái-Miên, đang được Tập Đoàn Dầu Khí VN (PVN) chuẩn bị khởi công vào đầu tháng 7/2020.

Lại thêm một tác nhân gây hạn-mặn cho ĐBSCL nhưng do chính công ty VN gây ra. Từ đây, VN không còn lý do để lên án các dự án (DA) thủy điện trên dòng Mekong trong tương lai nữa. Đối với dư luận trong nước, bên cạnh lý do tàn phá môi trường, người ta còn phản đối sự thiếu minh bạch về tài chánh của nhà đầu tư PVN.

PVN với những thành tích đen

Nói tới PVN người ta thường nghĩ đến một lãnh địa chỉ dành cho người miền Bắc, đầy đặc quyền đặc lợi, chiếm phần lớn đất đai Vũng Tàu. Còn hơn thế, PVN được giao nhiều quyền hạn đến mức Chính Phủ không kiểm soát nổi việc đầu tư trong và ngoài nước của họ. Năm 2012, thanh tra toàn diện cho thấy, sai phạm tính đến năm 2010 là 18 ngàn tỷ đồng. PVN bắt đầu lộ dạng hang ổ của bọn tham nhũng [1].

Đối với đầu tư trong nước, PVN đã lập ra 36 đơn vị, phần lớn nhằm mục đích biển thủ công quỹ chứ không phải để sản xuất. Vì vậy, ngay khi xây dựng gần xong các giám đốc ôm tiền bỏ trốn ra nước ngoài, còn các nhà máy đều không hoạt động hoặc hoạt động giả để rồi đóng cửa sau đó. Thử xem một vài trường hợp tiêu biểu:

PVTex (Nhà Máy Sợi Đình Vũ) đầu tư 7,000 tỷ đồng, chết ngay khi khánh thành và làm lỗ thêm 3,262 tỷ Đồng. Giám đốc Vũ Đình Duy đã bỏ trốn sang châu Âu và thoát!

PVC (Xây Lắp Dầu Khí) lỗ 3,300 tỷ đồng, Trịnh Xuân Thanh làm chủ tịch HĐQT, bị truy nã hồi tháng 6/2018 nhưng đã bỏ trốn sang Đức. Đến cuối tháng 7/2017, Thanh bị chính phủ Việt Nam bắt cóc mang về. Vụ bắt cóc này đã gây ra khủng hoảng ngoại giao giữa hai nước Việt – Đức trong một thời gian dài.

PVC-ME: Do Trịnh Xuân Thanh thành lập để xây dựng và gia công cơ khí. Công ty này chỉ làm cò, gây thất thoát 576 tỷ và gây nợ thêm hàng trăm tỷ Đồng. Giám đốc Trịnh Văn Thảocũng đã bỏ trốn và thoát!

PV Power: Lê Chung Dũng (PTGD) đi nước ngoài, trốn và thoát. Trước đó trong vai trò PTGD của PVC, ông ta làm thất thoát hàng ngàn tỷ đồng làm DA Nhiệt Điện Thái Bình 2 sau hơn 10 năm vẫn chưa xây dựng xong. [2]

PVN: Đầu tư 800 tỷ Đồng vào Ocean Bank để thua trắng, Hà Văn Thắm, Chủ tịch HĐQT Ocean Bank phải vào tù.

Đối với đầu tư ở nước ngoài, lợi dụng kẻ hở tài chánh, PVN đã chuyển tiền ra nước ngoài vô giới hạn với mục đích đầu tư. Chúng ném tiền vào 24 DA tìm dầu, nhưng làm cái nào lỗ cái đó, tệ nhất là DA ở Venezuela mất trắng 500 triệu USD khiến TGĐ Nguyễn Vũ Trường Sơn bị tống giam. Kiểm toán 2018 kết luận: Lỗ 773 triệu USD. Con số này chưa tính tới DA thăm dò-khai thác tại Peru 849 triệu USD. [3].

Ngoại tệ từ xuất khẩu dầu thô được chúng biến thành tài sản riêng dưới vỏ bọc là những đầu tư thất bại. Khi trí thức trở thành thành viên của băng đảng lưu manh thì thủ đoạn không ai sánh kịp!

Thừa hưởng mỏ dầu và khí đốt lớn thứ 3 Đông Nam Á mà VNCH tìm được vào năm 1973, Chính phủ VN sau 1975 đã giao cho một bọn “lục lâm thảo khấu”. Thật vậy, từ 2005 đến 2017 có 4 chủ tịch HĐQT thì cả 4 tên này đều lần lượt vào tù vì liên quan đến tham nhũng, trong đó người nổi tiếng nhất là Đinh La Thăng (2005-2011). Những tên kia là Phùng Đình Thực (2011-2014), Nguyễn Xuân Sơn (2014-2015) và Nguyễn Quốc Khánh (2016-2017). [1]

PVN biết lỗ nhưng vẫn đầu tư

Tại DA thủy điện Luang Prabang, PVN đã khôn khéo đầu tư qua PV Power với 80% cổ phần nhà nước và 20% cổ phần của các ông quan PVN. PVN lập liên doanh LPCL gồm 3 thành viên: PV Power giữ 38% cổ phần, hai thành viên khác gồm Công ty TNHH PT (Lào) giữ 37% cổ phần và Chính phủ Lào giữ 25% cổ phần. LPCL hướng đến bán điện hoặc cho Thái Lan hoặc cho VN nhưng theo ông Nguyễn Đăng Anh Thi, chuyên Gia Năng Lượng và Môi Trường Canada, cả hai mục tiêu này đều bất khả thi! [4]

Công ty Điện Lực Thái Lan hiện đang mua điện của thủy điện Xayabury và các thủy điện khác của Lào với giá 6.6 cent/kWh, tuy nhiên LPCL chỉ có thể bán ở mức 7.5- 8.5 cent/kWh mới có lời. Khó khăn càng tăng thêm khi Thái Lan có lộ trình đến năm 2037 giảm hơn 50% lượng điện mua từ Lào và quan trọng hơn giá 6.6 cent/kWh sẽ phải giảm nhiều nữa để cạnh tranh với giá điện sản xuất từ năng lượng tái tạo đang ngày càng giảm do tiến bộ kỹ thuật.

Bán điện cho EVN còn khó hơn. Với khoảng cách quá xa, khoảng 500 km đến trạm Hòa Bình, nên DA gặp nhiều bất lợi như chi phí đường dây và trạm cao, tổn thất năng lượng truyền tải cao… điều này làm cho tổng đầu tư cao, vì vậy giá bán buộc phải cao. Cũng theo ông Thi, để DA có lời, giá bán điện cho EVN phải là 8.6-9.6 cent/kWh, cao hơn giá mua do Bộ Công thương quy định trong 5 năm qua là 4.8 cent/kWh.

Rõ ràng đây là DA không giá trị xét trên quan điểm chủ đầu tư và cả ngân hàng.

Để được chính phủ Lào chấp thuận đầu tư, bản luận chứng khả thi (Feasibility Study – FS) phải chứng minh được điều ngược lại. PV Power đã khôn khéo không nộp FS cho Ủy Hội Sông Mekong (MRC) cho giai đoạn Tham Vấn Trước vào tháng 10/2019.

Mưu ma để chuyển lỗ cho dân Việt lãnh đủ

Ngày 24/06/2019, trên báo Đầu Tư, ông Hồ Công Kỷ, chủ tịch HĐQT PV Power- đã hé lộ giải pháp chuyển lỗ thành lời như sau: Để đạt được tỷ suất hoàn vốn (IRR) là 9%, giá bán cho EVN sẽ là 9.38 cent/kWh (tức gần gấp đôi giá EVN đang mua). Và để làm được điều này, PV Power phải xây dựng Cơ Chế Đặc Thù trình Thủ Tướng và có thể phải xin ý kiến Quốc Hội nữa. [5]

Cơ Chế Đặc Thù được hiểu, đó là chính sách lấy tiền của dân Việt đổ một phần vào túi tham của PVN và hai phần vào đối tác Lào trong liên doanh LPCL. Nói rõ hơn, với lượng điện cung cấp hàng năm 6 tỷ kWh, với tiền chênh lệch mà VN chấp nhận mua là 4.58 cent/kWh thì người dân VN hàng năm đóng oan cho liên doanh này 285 triệu USD hay 8.5 tỷ USD trong suốt đời sống DA 30 năm. Chia theo tỷ lệ góp vốn thì PV Power được 3.2 tỷ USD (trong đó 20% cổ đông là các quan PVN được 650 triệu USD) và đối tác Lào được 5.3 tỷ USD.

Vẫn theo ông Kỷ, Chính phủ (thời 2007) đã chính thức giao cho PV Power đầu tư DA thủy điện Luang Prabang, và theo Báo Cáo Thường Niên 2019 của PV Power, Cơ Chế Đặc Thù đã đặt trên bàn của Chính phủ năm 2019 [6]. Vậy Chính phủ đương nhiệm đã chấp thuận hay chưa? Quốc hội với những lần bỏ phiếu ngược với lòng dân trước kia, nay có dễ dàng buông súng không? EVN chắc sẽ đồng ý mua giá cao có “điều kiện”?

Bình luận về việc này, ông David Brown viết trên Asia Sentinel rằng: “Nếu VN cứ khăng khăng bảo lãnh PV Power trong DA Luang Prabang thì VN sẽ trở thành chủ đầu tư của một DA quá đắt và thua lỗ. Khi đó, nhà cầm quyền Hà Nội không những thiếu trách nhiệm với cư dân ĐBSCL mà còn với những người dân Việt đang đóng thuế nữa”. [7]

Không có bất kỳ lý do chính đáng nào để DA tiếp tục!

Một khi DA được khởi công có nghĩa là DA đã được ngân hàng cho vay, có nghĩa là Chính Phủ đã bảo lãnh và chấp thuận giá mua 9.38 cent/kWh, tức là người dân Việt bị bán đứng, tương tự, PVN đã toàn thắng từ dầu hỏa cho đến điện!

Xét riêng về mặt hủy hoại môi trường vùng ĐBSCL, quá đủ để Chính phủ hủy DA này ngay lập tức! Nay có thêm một lý do còn quan trọng hơn: Thủ đoạn của PVN quá lộ liễu!

Thời gian không còn nhiều, Thủ Tướng Chính Phủ hãy dừng lễ khởi công thủy điện Luang Prabang càng sớm càng tốt!

____

Tham khảo:

[1] Tập đoàn Dầu khí Việt Nam: https://vi.wikipedia.org/wiki/T%E1%BA%ADp_%C4%91o%C3%A0n_D%E1%BA%A7u_kh%C3%AD_Vi%E1%BB%87t_Nam

[2] Sờ gáy nhiệt điện Thái Binh 2, báo Người Lao Động, ngày 28/09/2017: https://nld.com.vn/thoi-su/so-gay-nhiet-dien-thai-binh-2-20170927230845297.htm

[3] PVN mất hơn 700 triệu USD vì đầu tư không hiệu quả, báo Tuổi Trẻ, ngày 22/05/2019: https://tuoitre.vn/pvn-mat-hon-700-trieu-usd-vi-dau-tu-khong-hieu-qua-20190522155025261.htm

[4] Canh bạc Luang Prabang – Bài 1: Hiệu quả tài chính còn để ngỏ, Nguyễn Đăng Anh Thi, Người Đô Thị/ Tiếng Dân, ngày 09/04/2020: https://baotiengdan.com/2020/04/09/canh-bac-luang-prabang-bai-1-hieu-qua-tai-chinh-con-de-ngo/

[5] PV Power chờ những dự án khủng, báo Đầu Tư, ngày24/06/2019: https://baodautu.vn/pv-power-cho-nhung-du-an-khung-d102574.html

[6] POW- Báo cáo Thường Niên 2019:https://www.stockbiz.vn/News/2020/4/15/810322/pow-bao-cao-thuong-nien-nam-2019.aspx

[7] Vietnam Utility Dares Mekong Devastation, Asia Sentinel, ngày 23/12/2019: https://www.asiasentinel.com/p/vietnam-utility-mekong-devastation

Không có nhận xét nào:

Đăng nhận xét